2017年11月15日

公開研究討論会の研究員と東京国税不服審判所の見学会へ行ってきました。

国税不服審判所は裁判所のように傍聴できるシステムがないため、審判所内のどこでどのように審議しているのか分かりませんでしたが、実際に見学してみると、3人用長机にパイプ椅子という公民館によくある会議室で審議等が行われており、こんなものかと拍子抜けしてしまうほど質素でした。

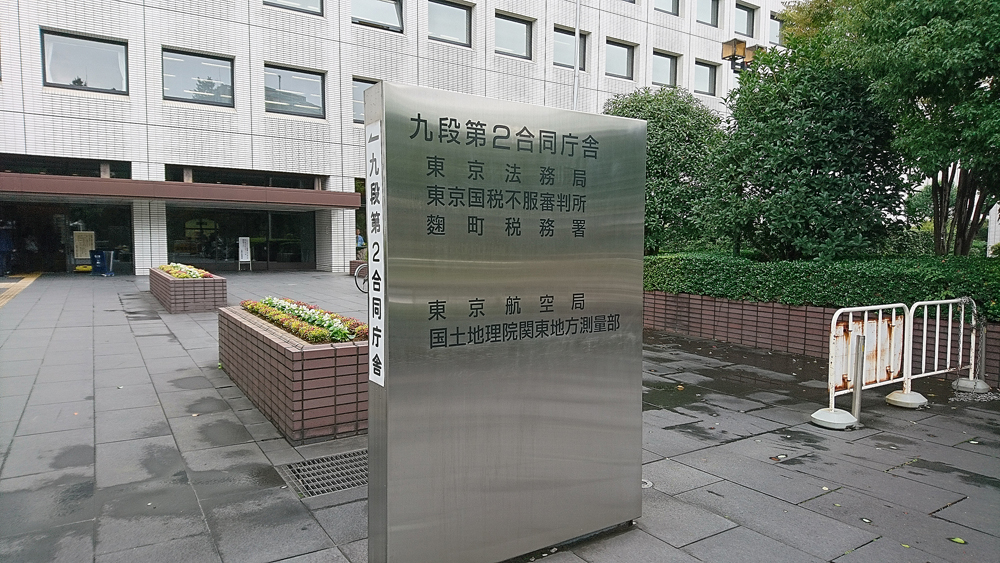

入り口。

麹町税務署も同じビルに入っております。ちなみに、麹町税務署は全国にある税務署の中でも格が高いと言われており、国税職員にとってはどこに勤めていたかが重要らしく、税務署の異動時期には常にその話で持ち切りです。

余談ですが、勤務先の税務署における先輩後輩の上下関係はとても厳しく、退職後に登録した税理士会においてでさえ、その厳しい掟が続きます。

とても理解できない世界なのですが、部外者という気楽さもあるため、税理士会の飲み会などで国税OBの方が後輩に厳しい対応をしていると、「また、○○先生、いじめてるわ~、怖い怖い」といじって先輩OBの方の反応を楽しんでます。

また、税務調査のときに、国税職員の方は退職後も税理士会や桜友会(国税OBの税理士の会)で先輩からいじめられて気の毒ですね〜?と冗談半分で言うと、苦笑いを浮かべるか静まりかえるかのいずれかの反応が返ってきます(笑)

窓からお堀が見える場所にあります。

東京国税不服審判所長の挨拶から始まり、審判所の概要説明(審判所の組織、審査請求手続き、透明化施策の取組み、裁決結果の公表など)、行政不服審査法の改正に伴う国税通則法の改正内容の解説、所内見学やビデオを見た後、税理士出身の審判官との座談会が行われました。

審判所内の図書館。

大崎にある日本税理士会館の図書館と比べてはいけないのかもしれませんが、狭くて文献も少ないです。実務書に関して言えば、弊所の方が充実しているかも?

せめて、非公表の裁決事例が閲覧できるようになれば、ここの有用性も高まるのですがね。

現在、審判所における裁決要旨は全件公表されておりますが、全文公表されているものは50件程度に過ぎません。情報公開法に基づく開示請求により非公表の裁決を入手することもできますが、インターネットでいくらでも情報を得られる時代であることを考えると、全文公表数をもっと増やすなり、利便性や透明性を高めて頂きたく思います。

この合同庁舎の地下1Fには食堂があり、麺類から和洋定食などワンコインからリッチなものまで様々。バラエティに富んでいるのはいいですね。各種類ごとにレーンがありそれに従って並ぶシステムですが、イマイチどこに並ぶのか分からず大まかに並んでいたら、お兄さんがこちらですよ!と優しく教えて下さいました。

きっとこの優しいお兄さんは、麹町税務署か東京国税不服審判所関係の方でしょう(笑)。

2017年10月24日

翌日は福島潟へ行ってきました。山岳地帯もいいですが、里山の風景はホッと一息つけて癒されますね。まだ、オオヒシクイやコハクチョウは来ておらず見られませんでしたが、久しぶりにカラカネイトトンボを見ることが出来ました。

水の駅「ビュー福島潟」より。壮観ですね。

いつか見てみたかったオニバス。直径1m以上のものもありました。環境省絶滅危惧Ⅱ類(VU)

オニバスの花。トゲトゲの針が凄いです。亜高山帯に生育するハリブキを思い出します。

オニバスの実。鳥のヒナがエサをねだっているようですね。

ガチョウの首を束ねたような・・・。

ヨシゴイがいました。

ミズアオイがきれいに咲いていました。これもずっと見たかった花です。環境省準絶滅危惧(NT)

一輪だけアサザが咲いていました。環境省準絶滅危惧(NT)

海沿いにある角田山へ登山してきました。角田岬灯台からの灯台コースは人も多く賑やかでしたが、帰りの桜尾根コースは誰にも会わず静かなルート。

写真のように一部岩場もあります。

2017年10月24日

本年の日税連公開研究討論会の論文発表は、新潟の朱鷺メッセ新潟コンベンションセンターにて開催されました。

テーマは東京地方会が「租税徴収制度の現状と課題」、千葉県会が「借地権課税を巡る諸問題」、関東信越会が「税務情報について」となっております。

朱鷺メッセ31F展望室より。新潟市内と日本海を眺望できます。

全国から集まった参加者は1600名程。会場は相当広いとプレッシャーをかけられておりましたが、実際に見てみると7年前に発表した幕張メッセの国際会議場に比べて小さかったため、随分と気が楽になりました。

発表も無事終了したので(二日酔いが抜けずピンチでしたが、なぜか今までで一番良くできました)、新潟市のB級グルメで有名なバスセンターのカレーを食べに。

この後慰労会が控えていたので380円のミニサイズをチョイス。真っ黄色のカレーで案外香辛料が効いてます。一風変わった独特の辛みが特徴的。

昔はそばが有名だったそうですが、今はこのカレーを求め昼間は行列になるとのこと。夕方にはご飯がなくなって終了してしまうらしいです。

こちらは宿泊したホテルイタリア軒のカレーとハヤシライスのハーフ(裏メニュー)。イタリア軒は、創業140年の歴史を持ち、創業者であるイタリア人のピエトロ・ミリオーネさんがカレーを新潟に広めたそうです。

バスセンターのカレーとイタリア軒のカレーが同じ色なのも関係があるのでしょうか?

新潟市が日本で最もカレーを食べる地域だとは知りませんでしたが、偶然にもA級とB級の両方を食べることが出来てラッキーでした。

おまけ

発表前日は午後からリハーサルでしたが午前中の予定はなかったため、日本海でサーフィンをしてきました。冬以外、穏やかなイメージがありましたが、偶然見つけたポイントは胸肩、セットで頭と想定外のビッグサイズ。ただ、外房と異なり、湘南のようにメローでいい波でした。

2017年09月5日

借地権に関する論文もようやく出来上がりまして、残すは10月の新潟での発表に向けた原稿を作成するのみとなりました。

今回は、クロス・ウェーブ船橋にて2日間の合宿が行われ、初日は夜の10時近く、翌日も夕方4時まで缶詰状態で議論し続けました。模擬的に行った発表も上々の仕上がりとなりまして、さすが千葉県の精鋭が集まっているだけのことはあるなと感心致しました。

みなさま、二日間本当にお疲れ様でした。

本番では、私が足を引っ張らないよう噛まずに喋る練習をしなければ(汗)

2017年07月15日

昨年に引き続き、本年も成田東商工会から研修会講師の依頼があったため、総会の会場である醍醐へ行ってきました。

本年は事務局からの依頼というより、会員の方からのリクエストで私が選ばれたということもありましたので、メインテーマは消費税軽減税率でしたが、税金の還付と節税というテーマを別枠に設け、講義をさせて頂きました。

昨年は様々な消費税還付スキームの話がうけましたので、今年は法人税、所得税、相続税、贈与税について身近な話題を中心に事例形式で進めて行きました。

昨年も講師をしていて顔馴染みになったためか、疑問質問を多数出して頂き、活発な議論をすることができました。

とかく研修会は座学で疲れてしまいますが、肩肘張らずに、お互い税金や経営の話、相続贈与の話し合いが出来るというのはいいことですね。このような機会を設けてくださった成田市東商工会様には感謝申し上げます。

割烹料理の醍醐さん。玄関の広間に、美しいカエデの柱がありました。

2017年06月6日

平成29年5月29日から、全国の登記所(法務局)において、各種相続手続に利用することができる「法定相続情報証明制度」がスタートしました。この制度を利用し「法定相続情報一覧図の写し」の交付を受けることにより各種相続手続が可能となり、戸籍謄本を何度も出し直す必要がなくなります。

なお、相続税申告に際しての添付書類として活用されるためには税制改正が必要となるため、現時点では従前通りとなります。

2017年02月2日

本件は、養子縁組が相続税の節税のためになされたものであり、縁組みをする意思を欠くものであるとして相続人間で争われた事案(最判平29.1.31)。

原審の東京高裁は、被相続人と孫との間の養子縁組が、専ら相続税の節税のためにされたものであるとして、民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たると判断していました。

これに対し最高裁は、相続税の節税の動機と縁組をする意思とは、併存し得るものであるとし、専ら相続税の節税のために養子縁組をする場合であっても、直ちに養子縁組について民法802条1号にいう「当事者間に縁組みをする意思がないとき」に当たらないとして原判決を破棄しました。

これにより節税目的として養子縁組をしていた場合であっても縁組が無効とされることはなく、よって、従来通り相続税法上の適用はあるわけですが、そもそも今回の裁判は国との租税訴訟ではなく相続人間のトラブルに起因するものであります。

相続税の節税対策も重要ではありますが、養子縁組に関しましては、相続人間で遺留分など遺産分割上の問題の発生、養親養子間での不仲、養子の非行、娘婿が養子に入るも離婚するなど、トラブルは意外とございます。

養子の節税メリットとしては、被相続人に実子がいる場合に法定相続人が一人増えるため(実子がいない場合は二人)、基礎控除額が一人当たり600万円増え、保険金や退職金からもそれぞれ500万円控除できますが、孫養子が財産を取得した場合、相続税額の2割が加算されてしまうなど、トラブルを考えると金額的に余りメリットがない場合もございますので、縁組に関しましては慎重に対応して頂くことをお勧め致します。

2017年01月23日

償却資産申告書の期限が1/31と迫ってきましたが、中小企業等経営強化法による認定計画書の作成により固定資産税が3年間半分に軽減されることをご存知でしょうか。

認定計画に基づき取得した一定の機械装置が対象となりますが、弊社、税理士法人成田綜合事務所も経営革新等支援機関として、経営力向上計画に係る認定申請書を作成し固定資産税の軽減に係る経済産業局の認定を受けております。

なお、最長、取得等をしてから2ヶ月以内に申請すれば適用(認定)されますが、12月31日までに認定を受ける必要があるなど制限がございますのでご注意ください。

2016年12月11日

平成29年度税制改正大綱が12月8日に公表されました。

今回は注目すべき大きな税制改正は見当たらず、物足りない印象を受けました。以下、個人的に気になった改正を抜粋させていただきます。

共通 災害関連税制、異動等届出書の省略

個人所得課税 配偶者控除・配偶者特別控除の見直し、積立NISAの創設

法人課税 所得拡大促進税制の見直し(所得税含む)

資産課税 国外財産に係る相続税及び贈与税の見直し、高層建築物に係る固定資産税・都市計画税・不動産取得税の見直し、取引相場のない株式の評価・広大地評価の見直し

消費課税 ビールの定義見直しと酒税率の段階的引き下げ、清酒と果実酒の酒税率一本化

国際課税 外国子会社合算税制等の総合的見直し

納税環境整備 国税犯則調査手続について電磁的記録に係る証拠収集手続の見直し

2016年11月26日

11月18日に第12回千葉県税理士会シンポジウムが開催されました。

前半は来年、新潟県のトキメッセで発表予定の「借地権」をテーマとした論文発表が行われ、後半は成田・佐原・銚子支部合同チームによる「税務調査」をテーマとした論文発表が行われました。両方とも私は研究員として論文を書いていたため、今年は本当に大変でした。また、本の出版もありましたので、昨年から3本の執筆に追われ、ゴールデンウィークやお盆、年末年始はのんびりできない状況でしたが、1本に絞られたので少しはゆとりが持てそうです。

第12回千葉県税理士会シンポジウム論文